LBX

Taxa Selic e financiamento imobiliário: Qual melhor momento para comprar um imóvel?

Postado por LBX Construtora • 16 Fevereiro 2026 • 4 min

A relação entre taxa Selic e financiamento imobiliário volta ao centro das decisões sempre que o Comitê de Política Monetária, o Copom, anuncia uma nova definição para a taxa básica de juros da economia. A cada reunião, surge a dúvida: é melhor comprar agora ou esperar o início de um possível ciclo de cortes?

O patamar da Selic influencia diretamente o custo do crédito, o comportamento dos bancos e a dinâmica do mercado imobiliário, afetando desde o valor das parcelas até o poder de negociação do comprador.

Por isso, compreender esses movimentos se torna essencial para tomar uma decisão mais estratégica e alinhada ao próprio momento financeiro.

Neste artigo, reunimos os principais pontos que ajudam a entender como a taxa Selic impacta o financiamento imobiliário e o que considerar antes de decidir o melhor momento para comprar um imóvel, especialmente no segmento de médio e alto padrão. Saiba mais sobre:

-

O que é a Taxa Selic e como ela funciona?

-

Como a taxa básica de juros influencia os juros do financiamento imobiliário?

-

Quais bancos oferecem as melhores condições de financiamento imobiliário com base na taxa Selic?

O que é a Taxa Selic e como ela funciona?

A taxa Selic é a taxa básica de juros da economia brasileira. Ela é definida pelo Comitê de Política Monetária (Copom), órgão do Banco Central do Brasil, e serve como referência para todas as demais taxas de juros do país, incluindo empréstimos, financiamentos e aplicações financeiras.

Seu papel central é controlar a inflação e preservar a estabilidade econômica. Quando a Selic sobe, o objetivo é conter o consumo e o crédito, reduzindo pressões inflacionárias. Quando cai, a intenção é estimular a atividade econômica, tornando o crédito mais acessível para famílias e empresas.

Tecnicamente, a Selic é utilizada nas operações de compra e venda de títulos públicos federais, servindo como referência para o custo do dinheiro no sistema financeiro. Por isso, suas variações afetam bancos, investidores e consumidores, ainda que nem sempre de forma imediata.

Compreender como a Selic funciona é o primeiro passo para analisar decisões financeiras de longo prazo, especialmente aquelas que envolvem financiamento imobiliário.

Como a taxa básica de juros influencia os juros do financiamento imobiliário?

A relação entre a taxa Selic e os juros do financiamento imobiliário ocorre principalmente por meio do custo de captação dos bancos. Quando a Selic está elevada, as instituições financeiras pagam mais caro para obter recursos, o que tende a ser repassado aos contratos de financiamento, encarecendo juros e parcelas.

Esse impacto é mais perceptível nos financiamentos realizados pelo Sistema de Financiamento Imobiliário (SFI), que utilizam recursos livres do mercado. Já no Sistema Financeiro da Habitação (SFH), o efeito costuma ser mais moderado, pois parte dos recursos vem da poupança e as regras são mais reguladas.

Em ciclos de queda da Selic, o movimento ocorre de forma gradual. Os bancos costumam esperar sinais consistentes de redução antes de ajustar suas taxas, o que significa que o alívio nas parcelas não é imediato. Ainda assim, a tendência é de ampliação do poder de compra e maior acesso ao crédito ao longo do tempo.

Do ponto de vista estratégico, isso mostra que o melhor momento para financiar um imóvel não depende apenas da Selic em si, mas da combinação entre cenário econômico, tipo de financiamento, condições de negociação, valor de entrada e possibilidades futuras, como amortização ou portabilidade do crédito.

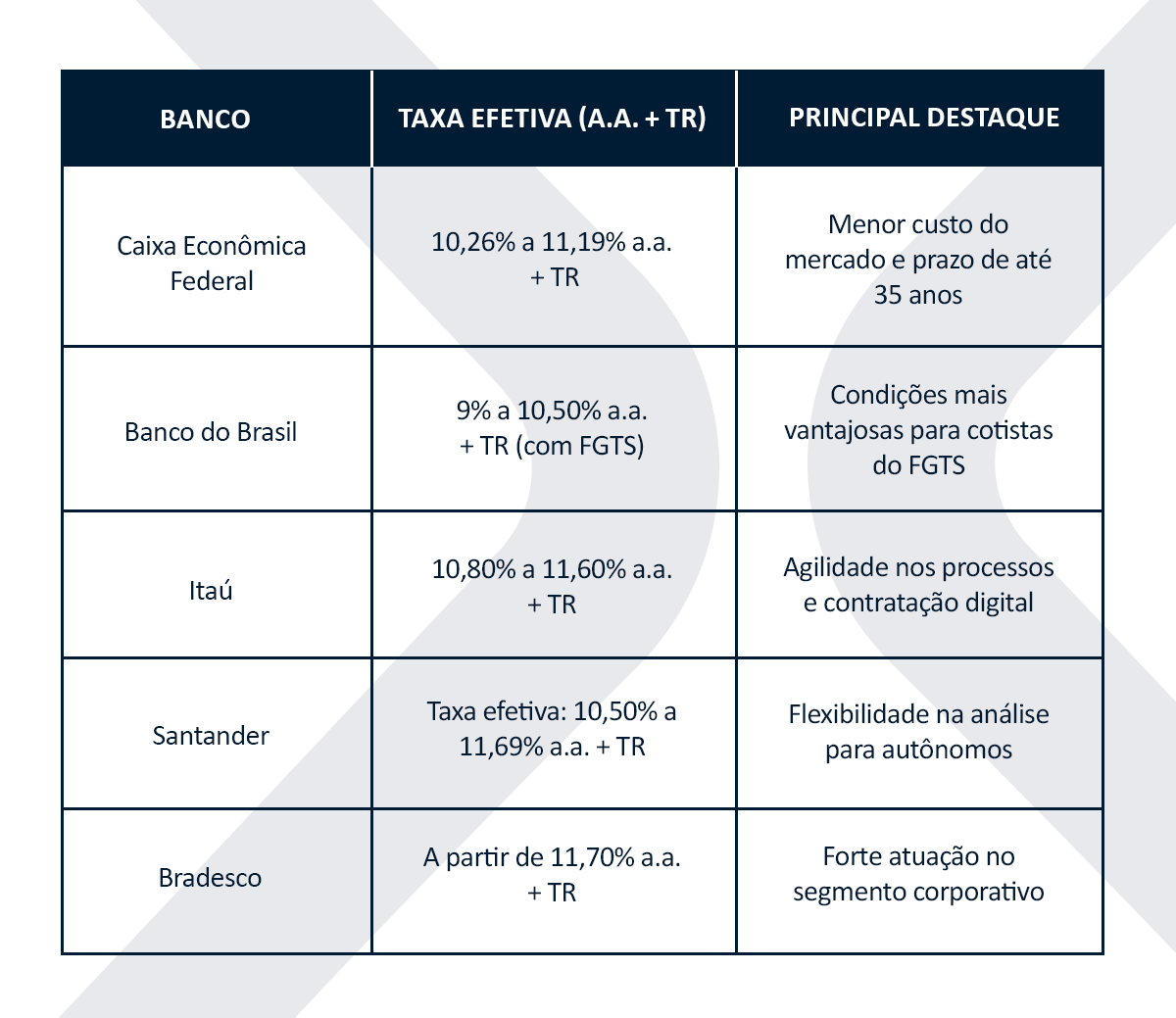

Quais bancos oferecem as melhores condições de financiamento imobiliário com base na taxa Selic?

Quando se fala em taxa Selic e financiamento imobiliário, é importante entender que os bancos reagem de formas diferentes ao cenário de juros. As condições variam conforme perfil do comprador, tipo de imóvel, uso do FGTS e política de crédito de cada instituição. Ainda assim, alguns bancos se destacam de forma recorrente quando a Selic está em patamares elevados.

De maneira geral, os bancos públicos costumam oferecer as menores taxas, enquanto os privados se diferenciam pela agilidade e flexibilidade na análise de crédito.

Ranking de bancos por taxas de financiamento imobiliário:

Como escolher o banco certo em um cenário de Selic alta?

Em momentos de juros elevados, a estratégia mais eficiente costuma ser priorizar instituições com custo de crédito mais baixo, desde que o perfil do comprador seja compatível.

-

Quem pode utilizar FGTS tende a encontrar melhores condições na Caixa e no Banco do Brasil;

-

Bancos privados, como Itaú e Santander, costumam cobrar taxas um pouco maiores, mas oferecem mais rapidez na aprovação e processos digitais mais simples.

Além disso, é fundamental lembrar que o financiamento imobiliário não é definitivo. Caso a Selic entre em um ciclo consistente de queda, a portabilidade de crédito permite transferir o financiamento para outra instituição com taxas menores, reduzindo o custo total da dívida ao longo do tempo.

Por isso, mais do que escolher “o banco com a menor taxa”, o ideal é simular diferentes cenários, analisar o impacto das parcelas no orçamento e alinhar a decisão ao seu perfil financeiro e ao momento do mercado imobiliário.

Escolher o melhor momento para comprar um imóvel envolve entender o cenário econômico, mas também contar com parceiros que conhecem o mercado e sabem traduzir oportunidades em decisões seguras. É nesse ponto que a LBX se posiciona como referência.

Há 15 anos, a LBX estuda o comportamento, os hábitos e os desejos de quem busca um novo lar para desenvolver empreendimentos que fazem sentido no dia a dia. Presente em mais de 15 cidades nos estados do Paraná e de São Paulo, a construtora acredita que cada projeto deve nascer a partir das pessoas que vão viver ali, e não apenas do imóvel em si.

Reconhecida entre as 100 maiores construtoras do Brasil pelo ranking INTEC, a LBX une inovação, sustentabilidade e qualidade construtiva, com uma equipe preparada para orientar você em cada etapa da escolha do seu imóvel.

Se você está avaliando comprar um imóvel, seja para morar ou investir, este é um bom momento para conhecer as opções disponíveis.

Conheça os empreendimentos da LBX, pensados para diferentes momentos de vida, com projetos que acompanham seus planos e expectativas.